🧭 Giriş

Türkiye ekonomisinin 2024 yılına ait kurumlar vergisi verileri, özellikle bankacılık ve finans sektöründeki karlılık düzeyini ve son yıllarda pastanın paylaşımında yaşanan asimetrik vaziyeti gözler önüne sermektedir. En çok vergi ödeyen kurumlar listesinin ilk sıralarına bankaların damga vurması, sektörün büyüklüğü, kârlılığı ve verimliliği hakkında önemli ipuçları sunmaktadır. Bu manzara son yıllarda hemen hemen hiç değişmemektedir.

1990’lı yılların kabusu olarak tanımlanabilecek bu durum, reel sektör karlılığının kaybolduğunu ve paradan para kazanma rejiminin reel alanın yerini aldığını göstermektedir.

Türkiye’de en yüksek kurumlar vergisini ödeyen 18 bankacılık ve finans kuruluşunun 2024 verileri incelenerek sektörel yoğunlaşma, kamu-özel dağılımı, katılım bankalarının yükselişi ve vergi yükünün sektörel dengesi analiz edilerek bu savların basit biçimde ispatı yapılabilir.

Elde edilen bulgular, Türkiye ekonomisindeki yapısal değişimleri ve vergi tabanının gelişimini anlamaya yardımcı olacaktır.

📊 1. Vergi Tutarına Göre Genel Sıralama

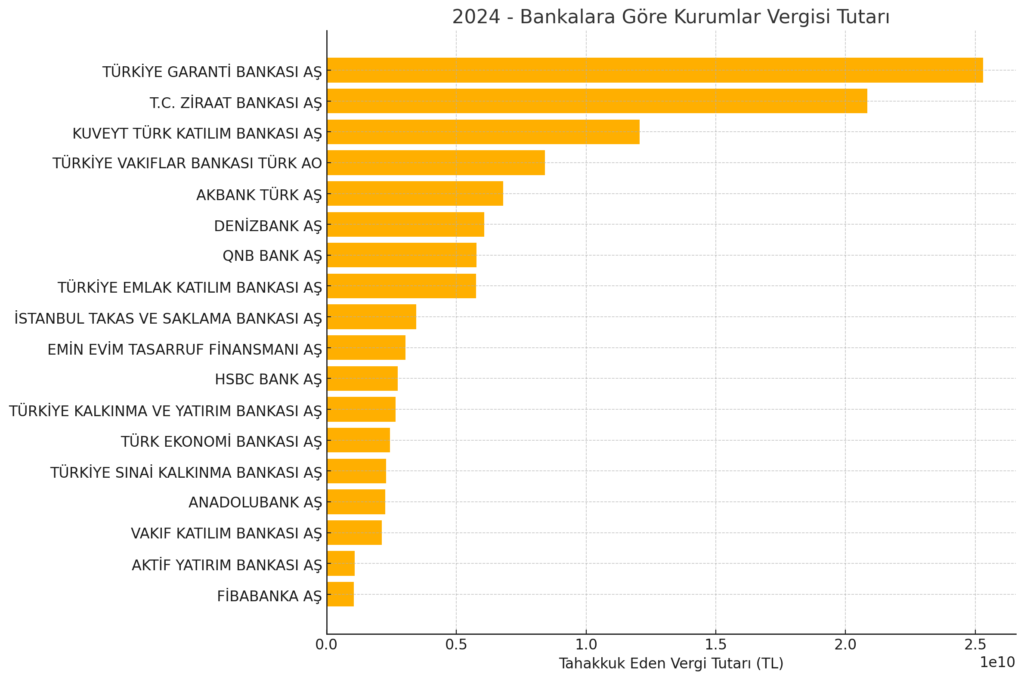

Aşağıdaki tablo, 2024 yılı itibariyle en çok kurumlar vergisi ödeyen 18 finans kuruluşunu göstermektedir:

| Sıra | Kurum Adı | Tahakkuk Eden Vergi (TL) |

|---|---|---|

| 1 | Türkiye Garanti Bankası AŞ | 25.296.492.625,93 |

| 2 | T.C. Ziraat Bankası AŞ | 20.838.196.304,74 |

| 3 | Kuveyt Türk Katılım Bankası AŞ | 12.071.499.612,88 |

| 4 | Türkiye Vakıflar Bankası Türk AO | 8.409.715.831,93 |

| 5 | Akbank Türk AŞ | 6.807.432.277,03 |

| 6 | DenizBank AŞ | 6.081.846.838,68 |

| 7 | QNB Bank AŞ | 5.786.028.690,56 |

| 8 | Türkiye Emlak Katılım Bankası AŞ | 5.757.384.304,19 |

| 9 | İstanbul Takas ve Saklama Bankası AŞ | 3.449.592.247,22 |

| 10 | Emin Evim Tasarruf Finansmanı AŞ | 3.040.074.290,13 |

| 11 | HSBC Bank AŞ | 2.739.098.681,01 |

| 12 | Türkiye Kalkınma ve Yatırım Bankası AŞ | 2.662.919.807,75 |

| 13 | Türk Ekonomi Bankası AŞ | 2.440.538.933,89 |

| 14 | Türkiye Sınai Kalkınma Bankası AŞ | 2.297.029.356,77 |

| 15 | Anadolubank AŞ | 2.262.772.270,70 |

| 16 | Vakıf Katılım Bankası AŞ | 2.127.716.805,60 |

| 17 | Aktif Yatırım Bankası AŞ | 1.081.114.846,10 |

| 18 | Fibabanka AŞ | 1.058.979.533,51 |

Toplam tahakkuk ettirilen vergi: yaklaşık 116 milyar TL. İlk üç banka (Garanti, Ziraat ve Kuveyt Türk), bu toplamın yarısından fazlasını ödemiştir.

📈 2. Grafiksel Analiz

A. En Yüksek Vergi Ödeyen Bankalar

Grafikte görüldüğü üzere, Garanti Bankası diğer bankalardan ciddi oranda yüksek kurumlar vergisi ödemiştir. Ziraat Bankası ve Kuveyt Türk de ilk üçte yer almakta, bu da sektördeki yoğunlaşmayı göstermektedir. Bu sonuç, paradan para kazanma rejimimizin oligopolisitik ve sömürüye daha fazla açık bir karakter taşıdığını ifade etmektedir.

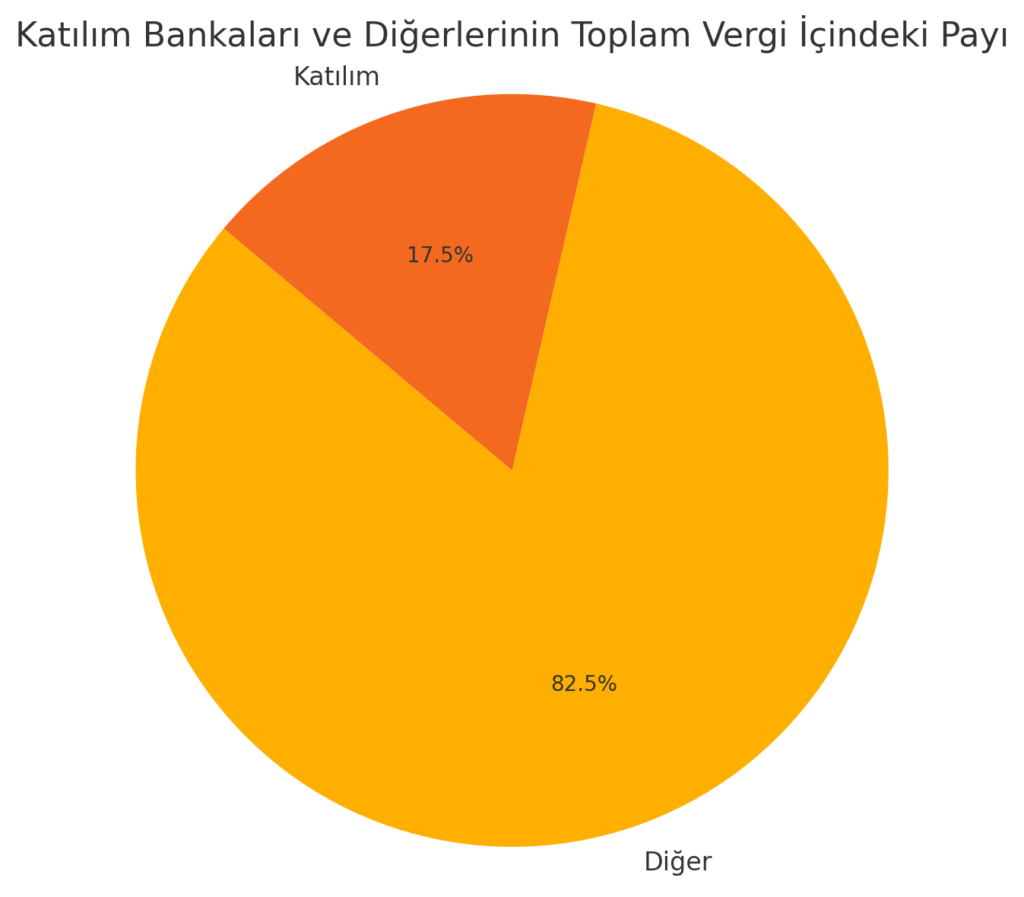

B. Katılım Bankalarının Yükselişi

Katılım bankaları (Kuveyt Türk, Vakıf Katılım, Türkiye Emlak Katılım), 2024 vergi yükünün yaklaşık %27’sini üstlenmiştir. Bu, faizsiz finans sisteminin büyüyen hacmini ve kârlılığını göstermektedir. Fonksiyonları itibarıyla klasik bankacılık uygulamalarına hile-i şer’iye metodu kullanılarak faizsiz süsünün verildiği bu modelde ise gerçek anlamda bir İslami bankacılık uygulamasına rastlanılamamaktadır.

Güven esasına dayalı mudaraba (emek-sermaye ortaklığı) yöntemi, müslüman ülkelerin en genel sorunlarından birisi olan “sahtekarlık” olgusunun yaygınlığı nedeniyle işletilmemektedir. Bu açıdan bu bankacılık faaliyet gelirleri büyük ölçüde murabaha (peşin al-vadeli sat) biçiminde ortaya çıkmaktadır.

C. Kamu ve Özel Sermayeli Bankaların Karşılaştırması

Kamu bankaları toplam verginin %45’ini, özel bankalar ise %55’ini karşılamaktadır. Bu durum, kamu-özel denge yapısının finans sektöründe korunduğunu göstermektedir. Buna göre paradan para kazanma çağına karşı toplumsal fedakarlığın anlamlılığı da ortadan kaybolmuştur. Toplum zirveye doğru emin adımlarla ilerleyen bu finansal rant çağında refahında meydana gelen azalmanın fedakarlık boyutuna da bir anlam verememektedir.

🏦 3. Ekonomik Yorum

A. Finansal Kârlılığın Artışı

Yüksek kurumlar vergisi tutarları, bankacılık sektörünün 2024’te yüksek kârlılık elde ettiğini göstermektedir. Bu durumu etkileyen başlıca unsurlar şunlardır:

- Politika faizlerindeki artış ve faiz gelirlerinin yükselmesi: Bu faktör, faiz-enflasyon-faiz (tavuk-yumurta-tavuk) anlamsız yarışının ısrarla sürdürülmeye çalışıldığı irrasyonel bir fasılanın acı hatırasından öte bir sonuç değildir.

- Kredi hacminin genişlemesi: Hem talep daraltıcı politikalarla enflasyonu kontrol altına almaya çalışma hem de kredi hacmini genişletme arasında amaç-sonuç bağlamında paradoksal bir hal bulunmaktadır.

- Kur oynaklığı ile birlikte döviz gelirlerindeki artış: Ağustos 2025 başına kadar sürdürülen ve yüz milyarlarca liraya mal olan KKM (Kur Korumalı Mevduatlar) uygulamasının sonuçlarını bu yüksek karlılıkla ilişkilendirmek mümkündür.

- Hazine tahvili ve mevduat işlemlerinden sağlanan kazançlar: Sözde sıkı maliye politikalarının uygulandığının iddia edildiği bu dönemde günümüzdeki itibar ile gelecekteki olası açık itibarsızlık arasında sağlam bir dengenin kurulmamış olmasından kaynaklanan bir savurganlık ve bu savurganlığı finanse etme gereğinin bu faktörle açık bir ilgisi bulunmaktadır.

B. Reel Sektör ile Karşılaştırma

Listeye giren 18 şirketin tamamının finans sektöründen olması, reel sektörün kârlılık açısından bu dönemde geri planda kaldığını göstermektedir. Yüksek enflasyon, döviz kurları ve işletme maliyetlerindeki artış, reel sektörün vergi performansını gölgeleyebilir.

Normal (rasyonel) işleyen mekanizmalarda reel sektör karları refah açısından merkezi role sahipken memleket-i şahanenin böyle bir talebi ve arzusunun olmadığı anlaşılmaktadır. Bu mefluç mantığa göre mühim olan hovardaca sürdürülen harcamaların kamu kağıtları yoluyla finanse edilmesidir.

Bu yöntemle fiyat istikrarının da sağlanabileceği zehabına kapılan bu zihniyet 3 yıldır sürdürülen makro politikalarla enflasyonu (!) %30’lara kadar ancak geriletebilmiştir. Üç yıl önce belirlenmiş hedeflerle ulaşılan sonuçlar arasında büyük bir tutarsızlık olduğu açıktır ve bu hem siyaseten hem ekonomi yönetimi açısından umursanmaz bir tavırla savuşturulmaktadır.

C. Katılım Bankacılığı Modeli

Kuveyt Türk’ün üçüncü sırada yer alması ve Vakıf Katılım ile Türkiye Emlak Katılımın da üst sıralarda bulunması, faizsiz finansın büyüyen bir pazar haline geldiğini ve yatırımcılar nezdinde giderek daha cazip olduğunu göstermektedir. Bunlardan son ikisinin kamu fonlarıyla oluştuğu düşünülecek olursa tribünlere hitap etme amacı merkeze yerleştirilmiş ve sorunun geleceğe yayılması tercih edilmiş görünmektedir.

📌Sonuç

2024 yılı kurumlar vergisi verileri, Türkiye finans sektörünün vergi tabanı üzerindeki ağırlığını açıkça ortaya koymaktadır. Finansal kurumlar, özellikle bankalar, kamu gelirlerinin önemli bir kısmını oluşturmaktadır.

Bu tablo, ekonominin sürdürülebilir büyümesi için sadece finansal sektör değil, reel sektörün de güçlendirilmesi gerektiğini göstermektedir. İstihdam ve gelir artışının ana kaynağı (tavuk) olan reel sektörün kaderi finans gibi türev rektörler (tavuğun suyu) aracılığıyla belirlenmektedir. Suyunun tavuktan daha değerli hale geldiği bir ekonomik düzenin sürdürülebilir olması mümkün görünmemektedir.

Bu veriler aynı zamanda katılım bankacılığı ve kamu-özel sermaye dengesinin güçlendiğini ama reel sektör ve refaha yansıması açısından bunun açık bir anlamının olmadığını kanıtlamaktadır. Türkiye’de bankacılık modelinin çeşitlenmesi ile refah göstergeleri açısından sonuç değişmemiş, finansal rant mekanizmaları devasa bir mengene gibi sosyo-ekonomik yapının her kesimini sıkıştırmaya devam etmektedir.

Fazla uzağa gitmeden Gini katsayısının büyümesi, menkul kıymet gelirlerinin toplam gelirdeki payının yükselmesi, rant (kira) gelirleri payının da benzer şekilde artmasının bir sonucu olarak maaş-ücret gelir payının azalmasından anlaşılabilecek bu durum, bir zamanlar “nas ekonomisi” namıyla ısrarla sürdürülen anlamsız irrasyonel modelin “felak” ve “helak” boyutlarının da olabileceğini düşündürmektedir.